سوالات اصول حسابداری 2

شامل دو فرمت پی دی اف و ورد

تایپ شده با کیفیت بالا

همراه پاسخ تشریحی

دانشگاه ازاد یحیی حساس یگانه دانشگاه پیام نور رشته مدیریت بازرگانی فنی حرفه ای جمشید اسکندری با پاسخ

؟

() + () () () می کند.

GAAP برای همه شرکت های سهامی عام در ایالات متحده ضروری است. همچنین به طور معمول توسط شرکت های غیرعمومی نیز اجرا می شود.

در سطح بین المللی، هیئت استانداردهای حسابداری بین المللی (IASB) استانداردهای بین المللی گزارشگری مالی (IFRS) را صادر می کند.

FASB و IASB گاهی اوقات برای صدور استانداردهای مشترک در مورد موضوعات داغ با یکدیگر همکاری می کنند، اما هیچ قصدی برای ایالات متحده برای تغییر به IFRS در آینده قابل پیش بینی وجود ندارد.

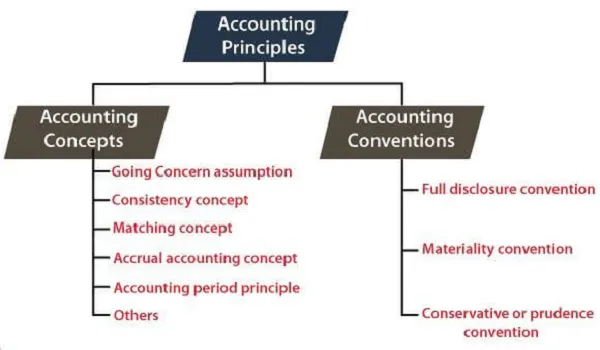

اصول حسابداری

هدف از اصول حسابداری

هدف نهایی هر مجموعه ای از اصول حسابداری این است که اطمینان حاصل شود که صورت های مالی یک شرکت کامل، سازگار و قابل مقایسه است.

این امر تحلیل و استخراج اطلاعات مفید از صورتهای مالی شرکت، از جمله دادههای روند در یک دوره زمانی را برای سرمایهگذاران آسانتر میکند. همچنین مقایسه اطلاعات مالی در شرکت های مختلف را تسهیل می کند. اصول حسابداری همچنین با افزایش شفافیت و امکان شناسایی پرچم های قرمز به کاهش تقلب حسابداری کمک می کند.

هدف نهایی اصول استاندارد حسابداری این است که به استفاده کنندگان صورت های مالی اجازه دهد تا با اطمینان از اینکه اطلاعات افشا شده در گزارش کامل، منسجم و قابل مقایسه است، صورت های مالی شرکت را مشاهده کنند.

قابلیت مقایسه

مقایسه پذیری توانایی استفاده کنندگان صورت های مالی برای بررسی وضعیت مالی چند شرکت در کنار هم با این تضمین است که اصول حسابداری مطابق با مجموعه استانداردهای یکسانی رعایت شده است.

اطلاعات حسابداری مطلق یا مشخص نیست و استانداردهایی برای به حداقل رساندن اثرات منفی داده های متناقض ایجاد شده است. بدون این قوانین، مقایسه صورت های مالی بین شرکت ها، حتی در همان صنعت، بسیار دشوار خواهد بود. تشخیص تناقضات و خطاها نیز دشوارتر خواهد بود.

اصول اساسی حسابداری چیست؟

برخی از اساسی ترین اصول حسابداری شامل موارد زیر است:

قابل توجه ترین اصول شامل اصل تشخیص درآمد ، اصل تطبیق، اصل اهمیت و اصل سازگاری است. کامل بودن با اصل اهمیت تضمین می شود، زیرا تمام معاملات با اهمیت باید در صورت های مالی حساب شود. سازگاری به استفاده شرکت از اصول حسابداری در طول زمان اشاره دارد.

هنگامی که اصول حسابداری امکان انتخاب از بین روشهای متعدد را فراهم میکند، یک شرکت باید همان روش حسابداری را در طول زمان اعمال کند یا تغییر روش حسابداری خود را در پاورقیهای صورتهای مالی افشا کند .

اصول پذیرفته شده حسابداری (GAAP)

اصول عمومی پذیرفته شده حسابداری (GAAP) اصول حسابداری یکسانی برای شرکت های خصوصی و غیرانتفاعی در ایالات متحده هستند .

یک سازمان مشابه، هیئت استانداردهای حسابداری دولتی (GASB) مسئول تنظیم استانداردهای GAAP برای دولت های محلی و ایالتی است.

و نهاد سوم، هیئت مشورتی استانداردهای حسابداری فدرال (FASAB)، اصول حسابداری را برای آژانس های فدرال منتشر می کند.

اگرچه شرکتهای خصوصی ملزم به رعایت GAAP نیستند، شرکتهای سهامی عام باید صورتهای مالی مطابق با GAAP را برای فهرست شدن در بورس اوراق بهادار ارسال کنند. مدیران ارشد شرکتهای سهامی عام و حسابرسان مستقل آنها باید تأیید کنند که صورتهای مالی و یادداشتهای مربوط مطابق با GAAP تهیه شده است.

شرکتهای خصوصی و سازمانهای غیرانتفاعی نیز ممکن است توسط وامدهندگان یا سرمایهگذاران ملزم به ارائه صورتهای مالی مطابق با GAAP شوند. به عنوان مثال، صورتهای مالی سالانه حسابرسی شده GAAP یک نمونه سوالات اصول حسابداری 2+ پاسخ تشریحیا همراه پاسخ تشریحی وام مشترک است که توسط اکثر موسسات بانکی مورد نیاز است. بنابراین، اکثر شرکتها و سازمانها در ایالات متحده از GAAP پیروی میکنند، حتی اگر یک الزام قانونی نباشد.

اصول حسابداری در سراسر جهان متفاوت است، به این معنی که مقایسه صورت های مالی شرکت های کشورهای مختلف همیشه آسان نیست.

استانداردهای بین المللی گزارشگری مالی (IFRS)

هیئت استانداردهای حسابداری بین المللی (IASB) استانداردهای بین المللی گزارشگری مالی (IFRS) را صادر می کند. این استانداردها در بیش از 120 کشور از جمله کشورهای اتحادیه اروپا (EU) استفاده می شود.

کمیسیون بورس و اوراق بهادار (SEC) ، آژانس دولتی ایالات متحده که مسئول حمایت از سرمایه گذاران و حفظ نظم در بازارهای اوراق بهادار است، علاقه خود را برای انتقال به IFRS ابراز کرده است. با این حال، به دلیل تفاوت بین این دو استاندارد، بعید است که ایالات متحده در آینده قابل پیش بینی تغییر کند.

با این حال، FASB و IASB به همکاری با یکدیگر برای صدور مقررات مشابه در مورد موضوعات خاص با بروز مسائل حسابداری ادامه می دهند.

به عنوان مثال، در سال 2014، FASB و IASB به طور مشترک استانداردهای جدید شناسایی درآمد را اعلام کردند.

از آنجایی که اصول حسابداری در سراسر جهان متفاوت است، سرمایه گذاران باید هنگام مقایسه صورت های مالی شرکت های کشورهای مختلف احتیاط کنند. موضوع متفاوت بودن اصول حسابداری در بازارهای بالغ کمتر نگران کننده است. با این حال، باید احتیاط کرد، زیرا هنوز در بسیاری از مجموعههای اصول حسابداری، برای تحریف اعداد آزادی عمل وجود دارد.

چه کسی اصول و استانداردهای حسابداری را تعیین می کند؟

نهادهای مختلف مسئول تنظیم استانداردهای حسابداری هستند. در ایالات متحده، اصول پذیرفته شده حسابداری (GAAP) توسط هیئت استانداردهای حسابداری مالی (FASB) تنظیم می شود. در اروپا و جاهای دیگر، استانداردهای بین المللی گزارشگری مالی (IFRS) توسط هیئت استانداردهای حسابداری بین المللی (IASB) ایجاد شده است.

IFRS چه تفاوتی با GAAP دارد؟

IFRS یک رویکرد مبتنی بر استاندارد است که در سطح بین المللی استفاده می شود، در حالی که GAAP یک سیستم مبتنی بر قوانین است که عمدتاً در IFRS ایالات متحده استفاده می شود، به عنوان یک پلت فرم پویاتر دیده می شود که به طور مرتب در پاسخ به یک محیط مالی همیشه در حال تغییر تجدید نظر می شود، در حالی که GAAP ایستا تر است

چندین تفاوت روش شناختی بین این دو سیستم وجود دارد. به عنوان مثال، GAAP به شرکتها اجازه میدهد که از روش اول ورود، اولین خروج (FIFO) یا آخرین ورود، اولین خروج (LIFO) به عنوان روش هزینه موجودی استفاده کنند. با این حال، LIFO طبق IFRS ممنوع است .

حسابداری 2

اصول حسابداری اولین بار چه زمانی مطرح شد؟

قدمت اصول استاندارد حسابداری به زمان ظهور حسابداری دوطرفه در قرن های 15 و 16 برمی گردد، که یک دفتر کل با ثبت های مشابه برای دارایی ها و بدهی ها معرفی شد.

برخی از محققان استدلال کردهاند که ظهور روشهای حسابداری دوطرفه در آن زمان، سکوی پرشی برای ظهور تجارت و سرمایهداری فراهم کرد. مؤسسه حسابداران رسمی آمریکا (AICPA) و بورس اوراق بهادار نیویورک (NYSE) تلاش کردند اولین استانداردهای حسابداری را برای استفاده توسط شرکت ها در ایالات متحده در دهه 1930 راه اندازی کنند.

برخی از انتقادات به اصول حسابداری چیست؟

منتقدان سیستم های نمونه سوالات اصول حسابداری 2 مبتنی بر اصول می گویند که آنها می توانند آزادی بسیار زیادی به شرکت ها بدهند و شفافیت را تجویز نمی کنند. آنها معتقدند از آنجایی که شرکت ها مجبور نیستند از قوانین خاصی پیروی کنند، گزارش آنها ممکن است تصویر نادرستی از سلامت مالی آنها ارائه دهد. در مورد روشهای مبتنی بر قوانین مانند GAAP، قوانین پیچیده میتواند باعث ایجاد عوارض غیرضروری در تهیه صورتهای مالی شود. این منتقدان ادعا می کنند که داشتن قوانین سختگیرانه به این معنی است که شرکت ها باید مقدار ناعادلانه ای از منابع خود را برای مطابقت با استانداردهای صنعت خرج کنند.

خط پایین

اصول حسابداری قوانین و رهنمودهایی هستند که شرکت ها باید هنگام گزارش داده های مالی از آنها پیروی کنند. خواه GAAP در ایالات متحده باشد یا IFRS در جاهای دیگر، هدف کلی این اصول افزایش شفافیت و اساساً تسهیل مقایسه صورتهای مالی شرکتهای مختلف برای سرمایهگذاران است.

بدون این قوانین و استانداردها، شرکت های سهامی عام احتمالاً اطلاعات مالی خود را به گونه ای ارائه می کنند که تعداد آنها را افزایش دهد و عملکرد معاملاتی آنها را بهتر از آنچه بود نشان دهد. اگر شرکتها میتوانستند اطلاعاتی را که و چگونه افشا کنند انتخاب و انتخاب کنند، برای سرمایهگذاران کابوس خواهد بود.

رقابت بدون ریسک با 100000 دلار پول نقد مجازی

مهارت های معاملاتی خود را با شبیه ساز سهام رایگان ما آزمایش کنید. با هزاران معاملهگر Investopedia رقابت کنید و راه خود را به سمت بالا معامله کنید! قبل از اینکه پول خود را به خطر بیندازید، معاملات را در یک محیط مجازی ارسال کنید. استراتژی های معاملاتی را تمرین کنید تا زمانی که آماده ورود به بازار واقعی هستید، تمرین مورد نیاز خود را داشته باشید. امروز شبیه ساز سهام ما را امتحان کنید

حسابداری مختلفی وجود دارد که بدنه استاندارد را تعیین می کند. رایج ترین چارچوب های اصول حسابداری مورد استفاده عبارتند از IFRS ، UK GAAP و US GAAP. هم شباهت ها و هم تفاوت هایی بین این سه چارچوب وجود دارد، جایی که GAAP بیشتر مبتنی بر قوانین است در حالی که IFRS بیشتر مبتنی بر اصول است.

چرا اصول حسابداری مهم است؟

هدف از داشتن – و پیروی – اصول حسابداری این است که بتوانیم اطلاعات اقتصادی را به زبانی قابل قبول و قابل درک از یک تجارت به تجارت دیگر منتقل کنیم. شرکت هایی که اطلاعات مالی خود را در اختیار عموم قرار می دهند ملزم به رعایت این اصول در تهیه صورت های خود هستند.

بسته به ویژگی های یک شرکت یا واحد تجاری، قانون شرکت و سایر مقررات تعیین می کند که آنها باید چه اصول حسابداری را اعمال کنند. اصول استاندارد حسابداری در مجموع به عنوان اصول پذیرفته شده حسابداری (GAAP) شناخته می شوند. GAAP چارچوبی از استانداردها، مفاهیم، اهداف و قراردادهای حسابداری را برای شرکت ها فراهم می کند که به عنوان راهنمای نحوه تهیه و ارائه صورت های مالی عمل می کند .

چرا اصول پذیرفته شده حسابداری مورد نیاز است؟

هدف GAAP تنظیم و استانداردسازی شیوه های حسابداری با ارائه چارچوبی برای اطمینان از شفافیت و صادق بودن شرکت ها و سازمان ها در گزارشگری مالی است. اصول حسابداری به عنوان یک دکترین برای تئوری و رویه های حسابداران در انجام سیستم های حسابداری خود عمل می کند .

اصول حسابداری تضمین می کند که شرکت ها از استانداردهای خاصی برای ثبت نحوه شناسایی، ثبت و ارائه رویدادهای اقتصادی پیروی می کنند. ذینفعان خارجی (به عنوان مثال سرمایه گذاران، بانک ها، آژانس ها و غیره) برای اعتماد به اینکه یک شرکت اطلاعات دقیق و مرتبط را در صورت های مالی خود ارائه می دهد، بر این اصول تکیه می کنند.

دانلود رایگان تست نمونه سوالات اصول حسابداری 2+ پاسخ تشریحی pdf

نمونه هایی از اصول حسابداری

برخی از اصول و رهنمودهای اصلی حسابداری وجود دارد که در GAAP ایالات متحده فهرست شده است:

اصل محافظه کاری – در شرایطی که دو راه حل قابل قبول برای گزارش یک آیتم وجود دارد، حسابدار باید با انتخاب نتیجه کمتر مطلوب، “ایمن بازی کند”. این مفهوم به حسابداران اجازه می دهد تا به جای سودهای آتی، زیان های آینده را پیش بینی کنند.

اصل سازگاری – اصل سازگاری بیان می کند که هنگامی که در مورد روش یا اصل حسابداری برای استفاده در کسب و کار خود تصمیم گرفتید، باید این روش را در تمام دوره های حسابداری خود رعایت کنید و از آن پیروی کنید.

اصل بهای تمام شده – یک کسب و کار باید دارایی ها، بدهی ها و حقوق صاحبان سهام خود را به بهای تمام شده اولیه که در آن خرید یا فروخته شده است ثبت کند. ارزش واقعی ممکن است در طول زمان تغییر کند (به عنوان مثال کاهش ارزش دارایی ها / تورم ) اما این برای اهداف گزارشگری منعکس نمی شود.

اصل واحد اقتصادی – معاملات یک کسب و کار باید به طور جداگانه با معاملات صاحبان آن و سایر مشاغل حفظ شود و رفتار شود.

اصل افشای کامل – هر گونه اطلاعات مهمی که ممکن است بر درک خوانندگان از صورتهای مالی یک کسبوکار تأثیر بگذارد، باید افشا شود یا در کنار صورتها گنجانده شود.

اصل نگرانی – مفهومی که فرض میکند یک کسبوکار در آینده قابل جزوه اصول حسابداری 1 به وجود و فعالیت خود ادامه میدهد و منحل نمیشود. این به یک کسب و کار اجازه میدهد تا برخی از هزینههای پیشپرداخت (تحصیلی) را به دورههای حسابداری آینده موکول کند، بهجای اینکه همه آنها را یکباره شناسایی کند.

اصل تطبیق – این مفهوم که هر درآمد ثبت شده باید همزمان با تمام هزینه های مربوطه مطابقت داده و ثبت شود. به طور خاص در حسابداری تعهدی، اصل تطبیق بیان می کند که برای هر بدهکاری باید اعتباری وجود داشته باشد (و بالعکس).

اصل اهمیت – اگر یک آیتم بر تصمیم یک فرد معقول در خواندن صورتهای مالی شرکت تأثیر بگذارد یا بر آن تأثیر بگذارد، «با اهمیت» تلقی می شود. این مفهوم بیان می کند که حسابداران باید مطمئن باشند که تمام اقلام با نمونه سوالات اصول حسابداری 2 را در صورت های مالی لحاظ کرده و گزارش می دهند.

اصل واحد پولی – کسب و کارها فقط باید معاملاتی را ثبت کنند که بتوان آنها را بر حسب واحد پولی ثابت بیان کرد.

اصل قابلیت اطمینان – اصل قابلیت اطمینان به عنوان یک دستورالعمل برای تعیین اینکه کدام اطلاعات مالی باید در حساب های یک کسب و کار ارائه شود استفاده می شود.

اصل تشخیص درآمد – شرکت ها باید درآمدهای خود را در زمان شناسایی یا در همان دوره زمانی که به دست آمده (به جای زمانی که دریافت کرده اند) ثبت کنند.

اصل دوره زمانی – یک کسب و کار باید صورت های مالی خود را ( صورت سود / ترازنامه ) متناسب با یک دوره زمانی خاص گزارش کند.

نمونه سوالات

اصول حسابداری استانداردها و قوانین پذیرفته شده ای هستند که در تهیه مجلات مالی، دفاتر و صورت های مالی مورد استفاده قرار می گیرند. استفاده از آنها به صاحبان کسب و کار، سرمایه گذاران و سایر ذینفعان اجازه می دهد تا بر اساس مطالعه صورت های مالی حسابرسی شده، به درک روشن و ثابتی از وضعیت مالی شرکت برسند. داشتن اصول عمومی پذیرفته شده حسابداری بسیار شبیه به قوانین پذیرفته شده برای زبان است، مانند تعاریف کلمات و استانداردهای گرامر. بدون استانداردهای عمومی پذیرفته شده در زبان، معنا از بین می رود. بدون اصول پذیرفته شده حسابداری، اظهارات ارائه شده برای نشان دادن وضعیت مالی یک شرکت به طرق مختلف تفسیر می شود که منجر به سردرگمی و سوء تفاهم می شود.

برخی از اصول حسابداری، مانند حسابداری دوطرفه و تفکیک وجوه شرکت از وجوه صاحب آن، به طور کلی در سراسر جهان پذیرفته شده است، در حالی که برخی دیگر بیشتر مختص مناطق یا کشورهای مختلف است. موارد دیگر یک موضوع انتخابی هستند، و زمانی که بیانیه یک شرکت تهیه می شود، آن انتخاب باید در بیانیه ذکر شود. مثلاً در تعیین ارزش موجودیاز کالاهای خریداری شده، یک شرکت ممکن است از ارزش فعلی موجودی موجودی استفاده کند، یا ممکن است از مبلغ واقعی که برای موجودی پرداخت کرده است استفاده کند. انتخاب دیگری که یک شرکت باید انجام دهد این است که از مبنای نقدی یا تعهدی برای حسابداری خود استفاده کند. مبنای نقدی، مورد علاقه افراد و شرکتهای کوچک، شامل ثبت هزینهها و درآمدها در زمان وقوع است. سازمانهای بزرگتر تقریباً بهطور کلی از مبنای تعهدی استفاده میکنند و این موارد را به محض وقوع ثبت میکنند.

مردی که از طناب بالا می رود

انتخاب های مختلف در دسترس حسابداران، و پیچیدگی پایبندی به اصول پذیرفته شده حسابداری (GAAP)، در واقع کدگذاری آنها را مهم می کند تا بتوان به راحتی با آنها مشورت کرد. در ایالات متحده، دولت استانداردهای حسابداری را اجباری نمی کند و این وظیفه را به بازار آزاد واگذار می کند. GAAP توسط نهادهای حرفه ای که عمدتاً از حسابداران تشکیل شده اند ایجاد می شوند. تنها یک سازمان، هیئت استانداردهای حسابداری مالی (FASB) در واقع بیانیه های این اصول را برای سازمان های غیر دولتی صادر می کند. سازمان دیگر، حسابداری دولتیهیئت استانداردها (GASB)، به حسابداری توسط دولت ها می پردازد. در حالی که دولت قوانینی را وضع نمیکند، کمیسیون بورس و اوراق بهادار (SEC) استفاده از آنها را توسط تمام شرکتهای دولتی الزامی میکند.

آیا آمازون واقعا بهترین قیمت را به شما می دهد؟ این افزونه کمی شناخته شده پاسخ را نشان می دهد.

FASB بیش از 150 بیانیه اصول نمونه سوالات اصول حسابداری 2 مالی را منتشر کرده است که موضوعات متنوعی مانند نحوه حسابداری انواع مختلف درآمد، نحوه گزارش حقوق پرداختی، و نحوه گزارش خرید یک شرکت دیگر را پوشش می دهد. بیانیه های FASB به طور استثنایی مفصل هستند زیرا سعی می کنند به هر – () –

فهرست مطالب